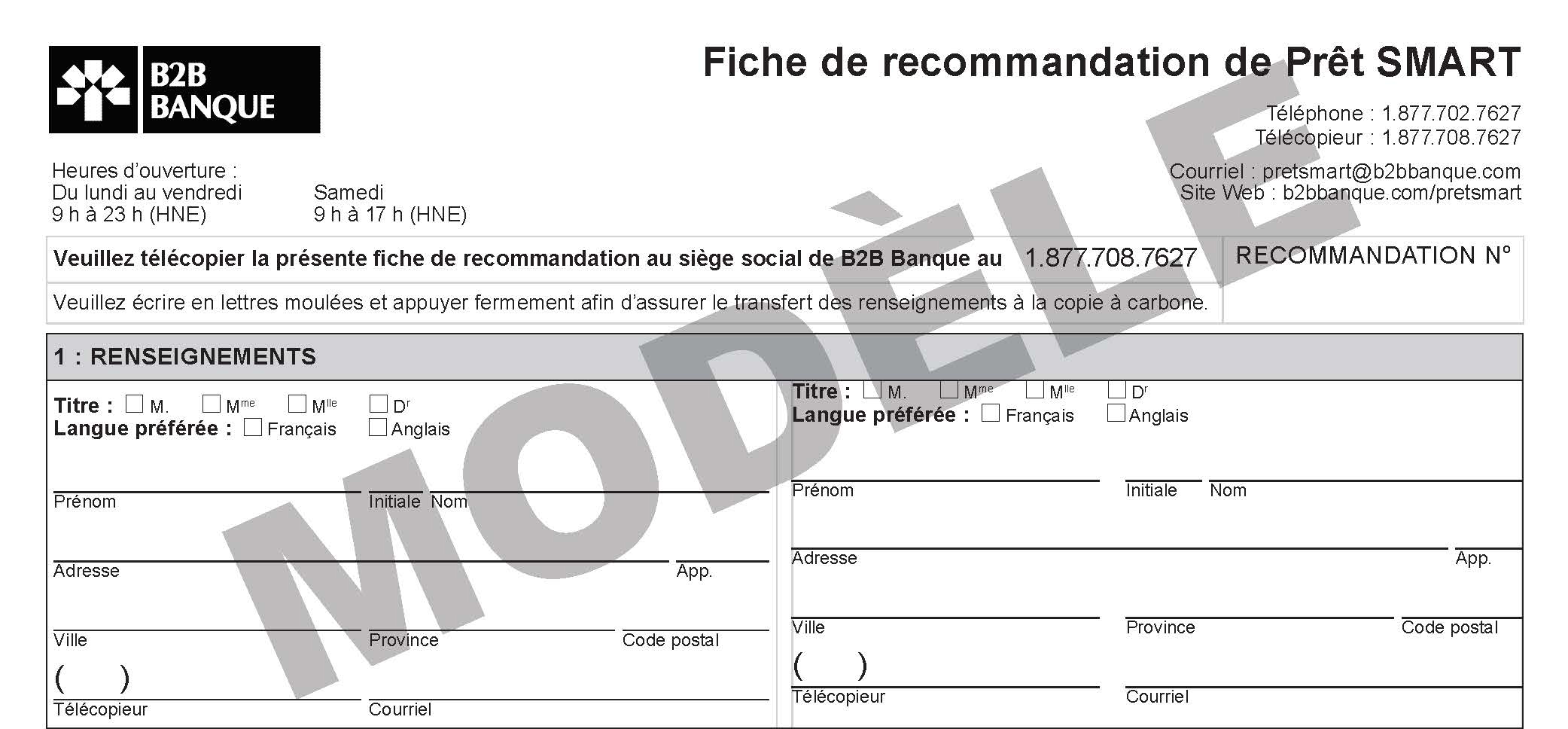

1.

Êtes-vous présentement propriétaire d’un domicile?

2.

Êtes-vous résident canadien?

3.

Occupez-vous présentement un emploi rémunéré ou avez-vous une source de revenu?

4.

Avez-vous soumis une Fiche de recommandation de prêt SMART à B2B Banque par l’entremise d’un représentant Primerica?

Fiche de recommandation de prêt SMART